りおな

りおなこんにちは!りおなです!

りおなちゃんねるのYouTube史上、

一番再生されたこの動画!

「年収と税金」

2022年5月7日に投稿して、早半年となりますが、350万回以上再生されました。(2022年10月現在)

\ 圧倒的人気No.1 /

動画の内容について

動画の内容についてですが、

- 何に使われてるのかわからない税金が多すぎる

と発信したのですが、コメント欄にて、

とコメントがありました。

ショート動画ではなかなか本意が伝わり切らず、言葉足らずだったかなと思い、まずは誤認させてしまったことを謝ります。

りおな

りおな本当に申し訳ありません。

「わからない」と発言したのは「使途不明金多すぎるから」です。

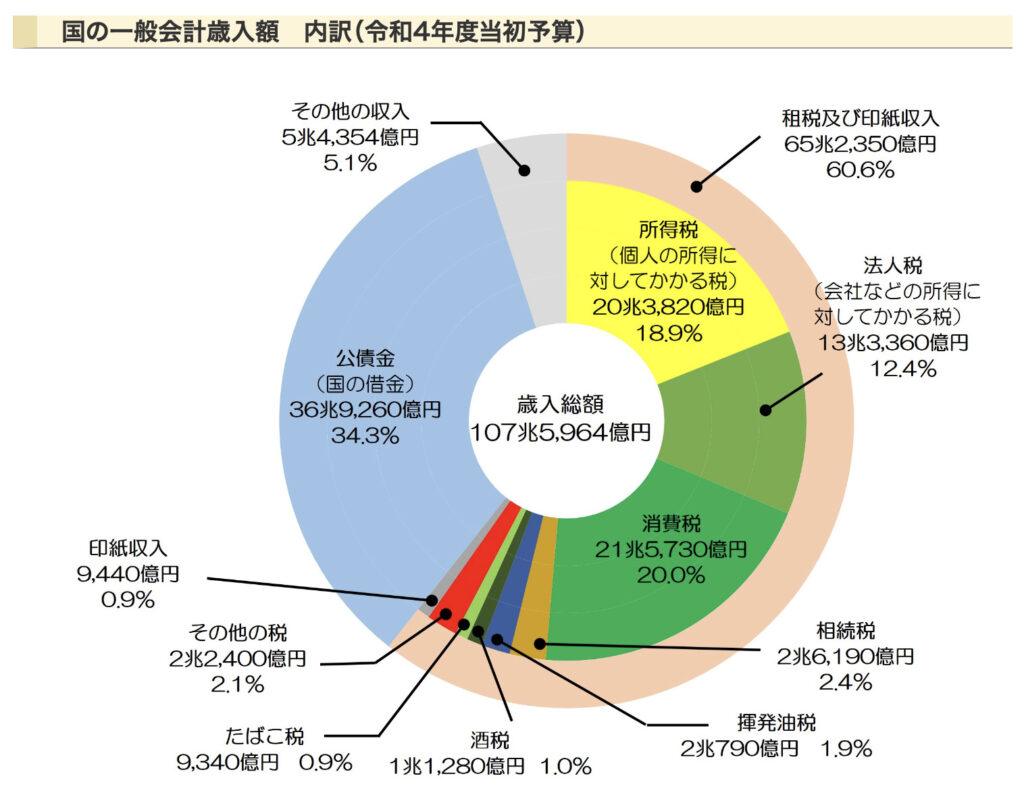

国の歳出は公開されています。

令和4年度の歳出は当初予算で約108兆円であり、歳出総額から国債費及び地方交付税交付金等を除いたものを一般歳出と呼びます。また社会保障関係費、公共事業関係費、文教及び科学振興費等で一般総額の約63%を占めています。

ここまでは調べたらわかりますよね。

しかし、国の歳出の中でも「使途不明金」があります。

使途不明金とは?

支払先や金額がわかっているものの、目的や内容が明らかでないものです。

実際にコロナ予備費12兆円は使途・目的が9割追えず、透明性が課題になっています。

なのでこの使途不明金が多い事実を加味して、「何に使われてるかわからない」という風に表現しました。

またショート動画なので、1分以内に収めないといけない都合上から、いろいろ誤認させてしまったかと思うので、本日はこの内容をもう少し深掘りして紹介したいと思います!

年収と税金の真実

日本の会社に勤めるサラリーマンになると、みなさんもよくご存知かと思いますが、ありとあらゆる税金がかかります。

年収と税金の関係

りおな

りおな稼げば稼ぐほど税金が取られる、、、

給与から引かれているものは以下の5つです。

①所得税

②住民税

③厚生年金保険料

④健康保険料や介護保険料

⑤雇用保険料

それぞれ詳しく見てみましょう。

①所得税

所得税とは?

給与などの所得に対して課税される税金です。

所得税は累進課税になっており、課税所得金額が多いほど、税額も高くなります。

しかし、企業に勤める従業員は、みずから所得税を納めることはありません。

従業員の給与から企業が所得税を差し引いて徴収し、本人に代わって国に納付します。

りおな

りおな自分で納税しないから知らず知らずの間に税金取られてるよね〜

必ず所得税が控除されて、手取り額が算出されているので、毎月の給与明細をチェックしてみましょう!

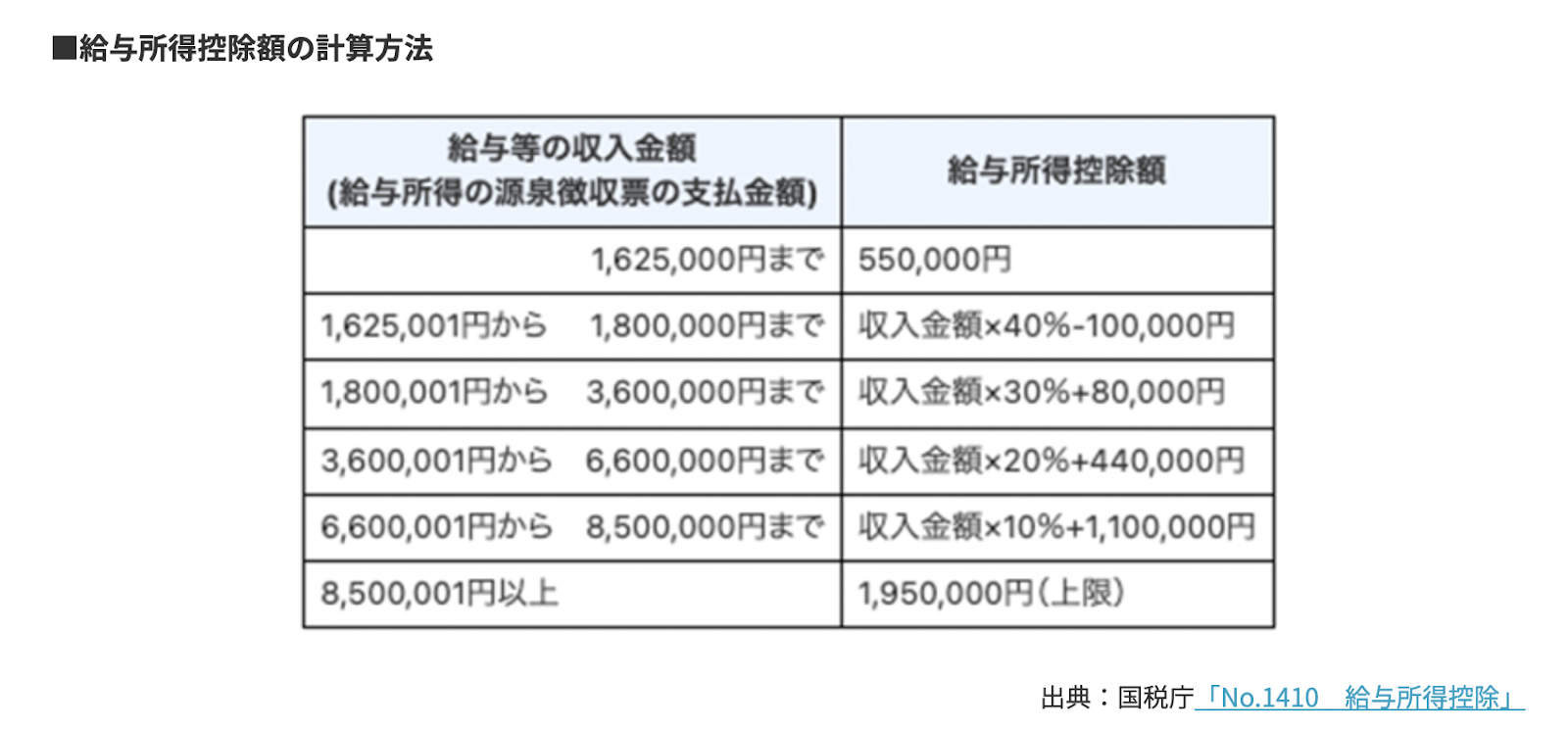

給与所得金額を計算する

給与所得控除額は、収入金額によって下図のようにに定められています。

りおな

りおな所得税は「課税所得金額×所得税率−控除額」で算出できます。

(例)給与収入が500万円の場合、

給与所得控除額は、500万円×20%+44万円=144万円です。

給与所得は、給与収入の500万円から給与所得控除額144万円を引くことで求められ、356万円となります。

給与所得を求めたら、そこから課税所得金額を計算します。

課税所得金額とは?

給与所得からさまざまな所得控除額を引いたものです。

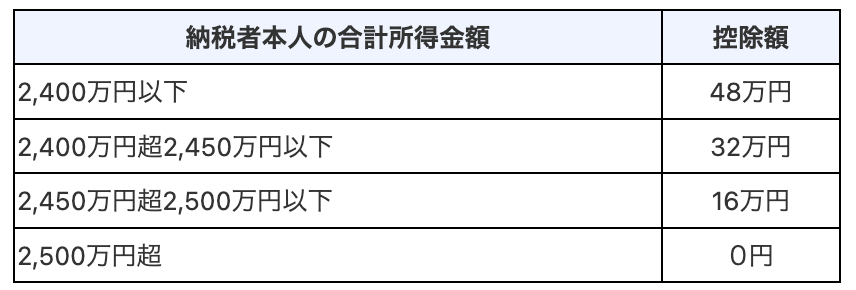

所得控除には、基礎控除や配偶者控除、医療費控除、生命保険料控除などがありますが、ここでは基礎控除の控除額について紹介します。

課税所得金額を計算する

出典:国税庁「No.1199 基礎控除」

給与収入が500万円だった場合の給与所得は356万円で、基礎控除は48万円です。

ほかにもさまざまな控除がありますが、基礎控除のみと仮定した場合の課税所得金額は308万円になります。

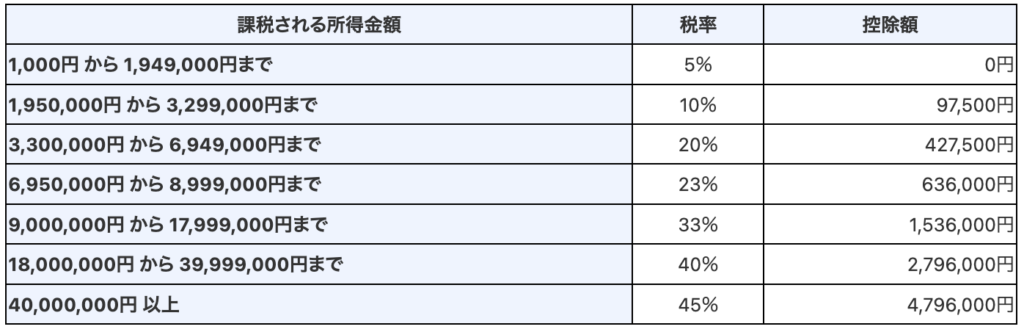

課税所得金額が求められたら、所得税額を計算します。所得税は、所得が増えるほど税率が高くなる超過累進税率で計算され、超過累進税率は7段階に区分されています。

課税所得金額が決まれば、下図の所得税の速算表から簡単に計算できます。

所得税を計算する

出典:国税庁「No.2260 所得税の税率」

(例)給与収入が500万円の場合、

課税所得金額308万円×0.1(10%)=30.8万円

30.8万円-9.75万円=210,500円

と計算できるので、210,500円がとして年間で所得税として引かれる金額です。

下記の図は、年収から算出した所得税額参考目安表です。

どれくらい所得税が引かれているかの参考にしてみてください!

所得税額参考目安表

| 年収 | 所得税 | 給与所得控除額 | 給与所得金額 | 基礎控除 | 課税所得 |

|---|---|---|---|---|---|

| 300万円 | 77,000円 | 98万円 | 2,020,000円 | 48万円 | 1,540,000円 |

| 400万円 | 130,500円 | 124万円 | 2,760,000円 | 48万円 | 2,280,000円 |

| 500万円 | 210,500円 | 144万円 | 3,560,000円 | 48万円 | 3,080,000円 |

| 800万円 | 792,490円 | 190万円 | 6,100,000円 | 48万円 | 6,099,952円 |

| 1000万円 | 1,105,100円 | 195万円 | 8,050,000円 | 48万円 | 7,570,000円 |

| 2500万円 | 6,424,000円 | 195万円 | 23,050,000円 | 0円 | 23,050,000円 |

| 5000万円 | 16,826,500円 | 195万円 | 48,050,000円 | 0円 | 48,050,000円 |

また、会社員は給与所得だけなら、年末調整のみで終わりです。

毎月の給料から引かれる所得税は概算で引かれており、差額が出た場合は年末調整の時に還付・徴収されます。

(余談)

個人事業・副業・投資・ふるさと納税など、給料以外に収入がある場合は毎年2月〜3月に確定申告をする必要があります。

②住民税

住民税とは?

地方税の1つで都道府県が課税する道府県民税と、市区町村が課税する市町村民税のこと。

「何に使われるの?」と疑問を抱く方もいらっしゃるかもしれませんが、

- 救急

- ごみ処理

- 福祉

- 教育

などの地方自治体による公共サービスに使われています。

住民税は累進課税ではないために、課税所得金額に対して一律の税額になっています。

個人住民税の場合、

道府県民税4%+区市町村民税6%で

合計「10%」になります。

また住民税の計算では均等割というものもあり、これは所得金額に関わらずに住民税の課税対象となる人へ一律にかかる税額のことです。

均等割は防災施策の財源にも使われ「5,000円」が基本になっています。

いずれも住んでいる地域により異なる場合があるため、気になる方は自治体の公式ホームページなどで確認してみて下さい。

※住民税は一律で引かれるので還付作業はありません。

(例) 給与収入が500万円/年の場合

課税所得金額は308万円なので、

308万円×0.1=30.8万円

が住民税として毎月給与から天引きされます。

\ 圧倒的人気No.1 /

③厚生年金保険料

厚生年金保険料とは?

厚生年金保険の適用を受けた会社で働く70歳未満の会社員や公務員が加入する保険です。

これは公的年金制度に関わる保険料で給与と賞与の金額によって決定しますので、受け取る給与や賞与が高いほど厚生年金保険料は高くなります。

標準報酬月額や標準賞与額に一定の保険料率(18.3%)をかけて計算し、会社と従業員で折半する形になります。

厚生年金保険料の自己負担額については、標準報酬月額/標準賞与額×9.15%がおおよその金額です。

(例)給料(標準報酬月額)が30万円/月の場合、

30×0.0915=27,450円

が厚生年金として引かれます。

(例)ボーナス(標準賞与額)が50万円の場合、

50×0.0915=45,750円

が厚生年金として引かれます。

※賞与は1,000円未満を切り捨てて上限150万円に9.15%をかけることで算出ができます。

④健康保険料・介護保険料

次に健康保険料・介護保険料をそれぞれ見てみましょう!

健康保険料

健康保険とは?

病気やけが、またはそれによる休業、出産や死亡といった事態に備える公的な医療保険制度です。

これらは給与に保険料率をかけて算出し、被保険者と会社が負担します。

被保険者がどこの健康保険組合に加入しているかにより異なりますが、概ね健康保険料は会社と本人負担合わせて毎月の給与の約10%、会社が半分負担するので、本人負担分は約5%となっています。

(例)給料(標準報酬月額)が30万円/月の場合、

30万円×0.05=約15,000円

が健康保険料の負担分になります。

介護保険料

介護保険とは?

介護が必要な方の負担を社会全体で支えることを目的とした制度です。

これらは40〜64歳まで被保険者として支払いが義務付けられます。

介護が必要になったときには介護サービスを利用することができます。

介護保険料は毎月の給与の概ね1.5%で会社と共同で負担して、健康保険料と一緒に納めます。

従業員が負担するのは、約1.5%の半額の約0.75%です。

(例)給料(標準報酬月額)が30万円/月の場合、

30万円×0.0075=約2,250円/月

が介護保険の負担分になります。

※40歳以上64歳未満の方が対象

⑤雇用保険料

雇用保険料とは、労働保険制度の雇用保険料の掛け金です。

雇用保険は、

- 失業したときの生活を守るための失業給付

- 育児休業をするときの育児休業給付

- 職業訓練や再就職の促進

- 失業の予防、雇用状況を是正し離職防止を行い、また雇用機会を増やす

などといったことを目的にした制度です。

つまり、これらは労働者が困ったときに役立てられる保険なのです。

雇用保険料は会社の事業によって異なりますが概ね給与の0.5〜0.6%となっています。

(例)給料(標準報酬月額)が30万円/月の場合、

30万円×0.005=約1,500円

が雇用保険の負担分になります。

まとめ

このように、

- ①所得税:課税所得金額の約5~45%

- ②住民税:課税所得金額の約10%

- ③厚生年金保険料:標準報酬月額の9.15%

- ④健康保険料:標準報酬月額の約5%

- (介護保険料):標準報酬月額の約0.75%

- ⑤雇用保険料:標準報酬月額の約0.5%

これらの税金が引かれてようやく手取りが入ってくる仕組みになっています。

一個言って良いですか?

りおな税金高すぎぃぃぃい!

所得税を抑える方法

では、少しでも税金を抑えるためにはどのような工夫をすれば良いのでしょうか。

もしも所得税を抑えたいと考えるのであれば、ふるさと納税やiDeCoなど方法は様々です。

- ふるさと納税(確定申告)

- iDeCo(個人型確定拠出年金)

- 住宅ローン控除

- 社会保険料控除(家族分)

- ひとり親控除

- 寡婦控除

- 障害者控除

- 小規模企業共済掛金等控除

- 医療費控除

- 寄付金控除

- 雑損控除

長くなるので今回の動画では、詳細は割愛しますが、色々な節税方法があるので、是非調べて活用してみてください!

りおなiDeCoで節税したい方は、SBI証券がオススメ!

\ 圧倒的人気No.1 /

最後に

いかがでしたでしょうか。

今回は会社で働くと必ず支払わないといけない税金についてご紹介させて頂きました。

税金の種類は非常に多く、せっかく稼いだのに「減ってしまう」という複雑な気持ちになってしまいますよね。

ショート動画のコメント欄では、

- 働けば負けな気がする

- 加えて消費税10%はありえない

- 税金だけで家が建つ

などと、書かれる方もいましたが、税金が好きな日本人なんて誰一人いないですよね。

しかし日本人として日本に住む以上、残念ながらきちんと納税しなくてはいけないので、今回ご紹介したような方法で上手く節税していきましょう!